さてここで、納税・節税対策の前提となる基礎知識について記述します。

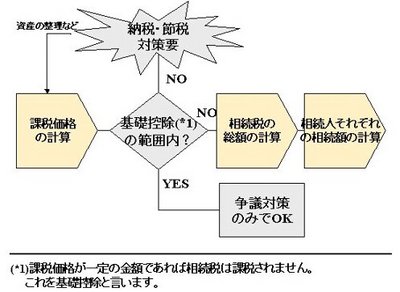

前述の通り、相続対策において納税・節税対策が必要になるのは一部の人のみです。自分が必要になるかどうかは下記のような流れで調べる必要があります。

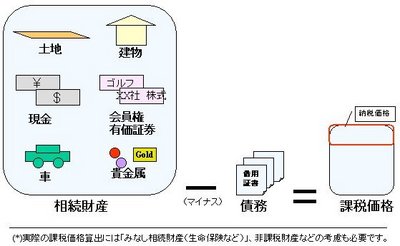

納税額を決める際に基準となるのが課税価格です。課税価格は下図で示す通り、プラスの資産とマイナスの資産を相殺した正味価格で決定します。相続税の計算は、遺産を相続した人ごとに計算するのではなくて、被相続人が遺した遺産全体に対していくらの相続税が課税されるかを計算するようになっています。

仮に相続財産と債務が同額であった場合には、課税価格はゼロになります。

相続対策のイロハの記事一覧

- 1.相続対策 = 節税対策ではない

- 2.争議対策こそ一番重要!

- 3.相続対策の基本3 遺言は絶対ではない

- 4.相続対策の基本4 揉めた時には・・・

- 5.寄与分とは

- 6.特別受益とは

- 7.遺言の扱い

- 8.遺言が有効な時

- 9.遺言で大事なこと

- 10.納税対策

- 11.生前贈与

- 12.資産の組み替え

過去の特集

![]()