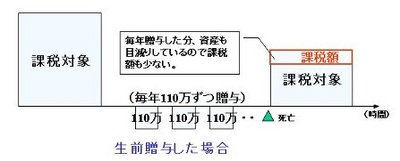

節税の一番の基本は相続時の被相続人の財産を減らしておくことです。 1年間で110万の贈与は贈与税がかかりません。この制度を使えば、例えば贈与対象者が妻・子供・孫など10人いた場合、1年間で1100万円資産を減らすことができ、これを20年間行えば2.2億円の資産を減らすことができます。

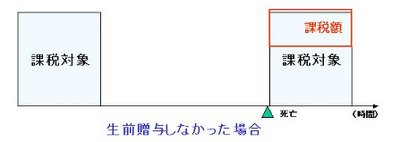

生前贈与しなかった場合には課税額を多くなることが判ります。

相続対策のイロハの記事一覧

- 1.相続対策 = 節税対策ではない

- 2.争議対策こそ一番重要!

- 3.相続対策の基本3 遺言は絶対ではない

- 4.相続対策の基本4 揉めた時には・・・

- 5.寄与分とは

- 6.特別受益とは

- 7.遺言の扱い

- 8.遺言が有効な時

- 9.遺言で大事なこと

- 10.納税対策

- 11.生前贈与

- 12.資産の組み替え

過去の特集

![]()