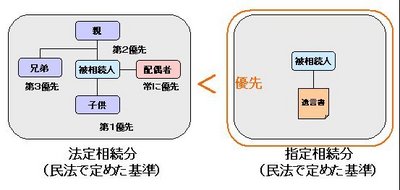

法定相続分の制度よりも遺言の方が優先されます。被相続人の意志を反映した相続が実現できるのです。

ただし、この遺言も前述の合議の大原則に照らし合わせると絶対でないことがわかります。 つまり遺言されても、相続人全員がその遺言通りの相続の執行を望まない時には遺言は有効になりません。

被相続人の書いた遺言が、税金(相続税)の問題を考慮していなかった為に、相続人からみると負担になってしまうようなケースです。

<単純な例> 土地と建物を相続した子供が、現金を持っていない為に相続税が払えず、建物が建っているため物納もできないといったケースです。

相続対策のイロハの記事一覧

- 1.相続対策 = 節税対策ではない

- 2.争議対策こそ一番重要!

- 3.相続対策の基本3 遺言は絶対ではない

- 4.相続対策の基本4 揉めた時には・・・

- 5.寄与分とは

- 6.特別受益とは

- 7.遺言の扱い

- 8.遺言が有効な時

- 9.遺言で大事なこと

- 10.納税対策

- 11.生前贈与

- 12.資産の組み替え

過去の特集

![]()