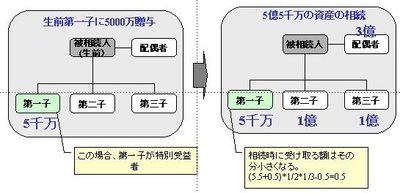

生前に被相続人から特別な利益を受けた相続人を特別受益者と言います。相続の際の子供の権利が平等だとすると、相続人の間に不公平が生じないように寄与分とは逆の目的で設けられたのが、この特別受益という考え方です。例えば・・

- 事業の開業資金を受けた

- マイホームの頭金を贈与された

- 生活資金の援助で贈与された

などがあたります。

民法では与えられた分、相続する額が減りることになります。下図の例をご参照下さい。

寄与分も特別受益も争議に発展した際に、相続配分を決める調整要素となります。相続人の間の話し合い、円満に合意した場合には、気にする必要のない要素です。

相続対策のイロハの記事一覧

- 1.相続対策 = 節税対策ではない

- 2.争議対策こそ一番重要!

- 3.相続対策の基本3 遺言は絶対ではない

- 4.相続対策の基本4 揉めた時には・・・

- 5.寄与分とは

- 6.特別受益とは

- 7.遺言の扱い

- 8.遺言が有効な時

- 9.遺言で大事なこと

- 10.納税対策

- 11.生前贈与

- 12.資産の組み替え

過去の特集

![]()